Manolo Bakes, de panadería a marca de 24M€ en facturación

La restauración organizada, el crecimiento de una panadería de barrio a una marca nacional con afán internacional. Tendencias, Unit Economics, Crecimiento, Márgenes...

El primer “cruasan” nació en 1683. El Imperio Otomano fijó su objetivo en Viena (ciudad rodeada por muralla) por lo que los soldados intentaron socavar el terreno para pasar por debajo de las murallas. Trabajaban por las noches para no ser percatados, pero sí lo fueron por los panaderos vieneses, quienes dieron la voz de alarma, repeliendo el ataque. Como celebración, los panaderos crearon un bollo con forma de luna creciente (la misma que lucía la bandera otomana), el cruasan, simbolizando la manera de “comerse a un turco”.

Key takeaways (de qué vamos a aprender)

Si sólo tienes unos segundos, esto es lo que si o si deberías saber sobre Manolo Bakes (MB), su modelo de negocio, el mercado en el que opera y su estructura financiera:

La Restauración Organizada (RO) representa ya casi el 30% del total de las ventas en restauración, creciendo de media a un 10% anual y con previsiones de seguir así. La oportunidad de crecimiento de este sub-sector es amplia si ponemos en el horizonte a países como UK, donde la RO representa casi un 70% o Francia con casi el 60% del total de ventas.

La RO está consiguiendo generar modelos mucho más competitivos donde inciden los network effects (efectos de red) en el consumidor, una orientación clara a la replicabilidad, ventajas claras en las economías de escala aplicadas al marketing y una de las claves de todo, la búsqueda de la homogeneidad.

El mercado tiende a la especialización y a la segmentación a través de la verticalización (muchas propuestas diferentes para públicos más concretos), aunque MB vaya a un mass market (llegan a nombrar rangos de edad de los 15 a los 70 años).

MB sigue una estrategia de crecimiento que en un inicio (de manera voluntaria o involuntaria) es similar a la de “product-led growth” que vemos en producto tech. De producto estrella, pasando por la difusión orgánica (habiendo creado el “aha moment”), evoluciona hacia la necesidad de replicar su modelo/producto, incorporando procesos, que les permita escalar e ir a un modelo de 100M€.

El crecimiento más allá del país de origen es complicado. Vemos modelos “similares” y que todos conocemos donde el 80% de sus ventas proceden del país de origen (Starbucks, Costa Coffee, Lavazza…). Convertirse en un bicho grande pasará por crecer mucho más en España. Especialmente teniendo en cuenta que MB tiene mayor amplitud de carta en productos comestibles que los players indicados, algo que hace más complicada la expansión por temas de cultura y gustos (comparado con un modelo basado en donde el 80% de las ventas viene de bebida).

Manolo Bakes ha pasado de facturar 3M€ en 2018 a 24M€ en 2022. Consiguiendo unos márgenes EBITDA de entorno al 10-12% y de resultado neto en el orden del 8%. Mucho recorrido por delante, comparando con otros modelos que alcanzan el 19% de margen EBTIDA. Para ello la elección del producto es vital, pudiendo alcanzar los 20%s con una ponderación de carta hacia la bebida y no la comida. Incorporamos un gráfico con todas las posibles mejoras en margen bruto (nivel COGS).

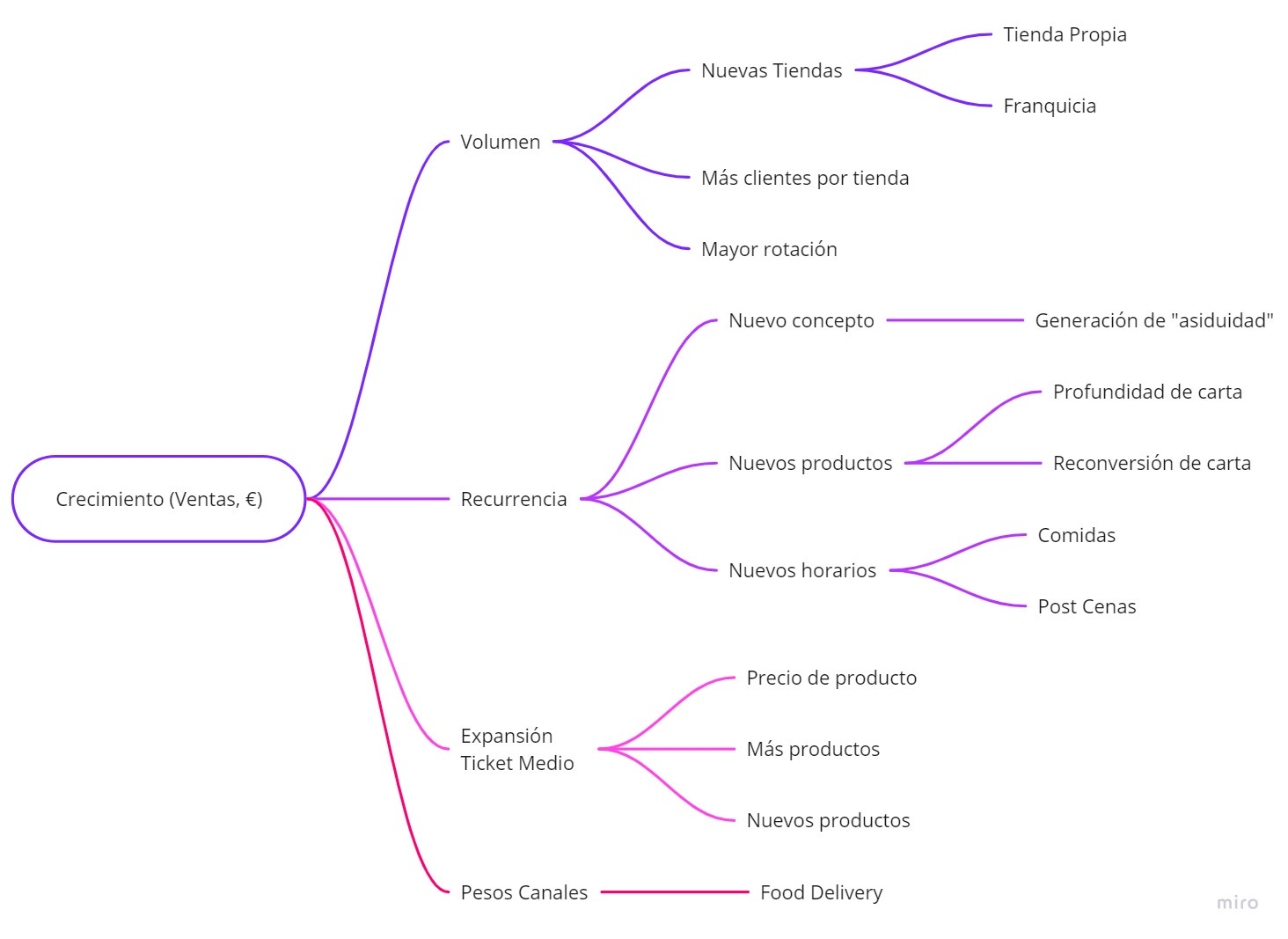

MB tiene muchas oportunidades de crecimiento. Este argumento lo defendemos a través de un diagrama de crecimiento, centralizando todas las posibilidades: volumen de producto vendido, recurrencia, expansión de ticket medio y pesos en canales (échale un ojo rápido).

La historia de Manolo Bakes: de Colmenar Viejo a Crosantino para copiar y competir. El poder de la unión de fuerzas.

En 2012, una familia de panaderos decidió abrir una tienda (panadería) donde vendían, entre muchos otros productos, un peculiar croissant. Este croissant es el que ahora conocemos como “Manolito”. Su primera tienda, ubicada en Colmenar Viejo (Madrid), consiguió muchos adeptos, especialmente por su croissant de mantequilla. La panadería conseguía atraer a gente de todos los lugares de Madrid exclusivamente para llevarse unas unidades de este producto.

Un producto que se consumía especialmente los domingos, en las reuniones familiares, pasaba a consumirse de manera habitual en el día a día. Este cambio de hábito en el consumidor también refleja parte de la complejidad de posteriormente crear una marca, Manolo Bakes, que no solo represente un croissant. Una marca que pueda crecer, replicar, escalar, y facturar decenas de millones de euros… tarea nada sencilla que iremos comentando.

En 2016 apareció Pablo Nuño, actual CEO de Manolo Bakes, con una propuesta para los de Colmenar: asociarse y crear una gran compañía, llevar el producto a toda España. Tras la negativa de estos, Pablo decidió crear Crosantino, una marca pensada alrededor de los productos de panadería y pastelería (lo que ahora se llama Coffee & Bakery o Pastry). Este proyecto contó con algunos futbolistas como inversores (incluidas varias personas relacionadas con el Atlético de Madrid). Esto generó - entendemos - FOMO (”Fear Of Missing Out”) a los de Colmenar y finalmente se asociaron, creando una sociedad conjunta y dando lugar a una nueva marca, Manolo Bakes.

EMPEZAMOS

La restauración organizada y su evolución

Para entender de qué va el tema, debemos explicar y profundizar en qué es la restauración organizada, a la que abreviaremos como RO. Esta representa a todas las “cadenas” de restaurantes, panaderías, etc. En resumidas cuentas, marcas que ofrecen productos de alimentación y buscan replicar sus modelos a través de distintos puntos de venta.

Por contra tenemos la restauración independiente, el bar de bajo de casa, la cafetería de toda la vida o la nueva pero típicamente sin pretensiones de ir más allá.

Manolo Bakes está dentro de esta categoría de restauración organizada, al igual que otras marcas como Saona, Granier, Goiko, Aloha Poké, etc. A día de hoy, estas marcas representan ya más del 30% de las ventas totales en restauración con un ritmo de crecimiento medio de casi el 10% anual, muy superior al de la restauración independiente, y ganando cuota de mercado año a año.

*fuente: anuario restauración de marca KPMG

En España puede que exista un amplio recorrido para la restauración organizada, las marcas, versus aquellos establecimientos independientes, especialmente viendo la situación de otros países europeos:

*fuente: anuario restauración de marca KPMG

En países como UK, la RO representa ya casi el 70% de las ventas, y en Francia casi el 60%, es decir, vas andando por la calle y 7 de cada 10 establecimientos son cadenas o establecimientos de RO. Es un dato significativo.

A pesar de que España siempre vaya a la cola en la adopción de nuevas tendencias, hay hábitos de consumo, o costumbres, que probablemente hagan que nunca lleguemos a los niveles de UK o Francia (aunque la verdad que los datos de Francia sorprenden). Otra estadística importante que subraya este argumento (de que en España tenemos preferencia por lo tradicional) es la del sector del food delivery, que representa un 20% del total del sector de la restauración en UK contra un 7% en España.

Es evidente que hay oportunidades para nuevas marcas y nuevas cadenas, especialmente con la llegada de nuevos hábitos de consumo y la demanda de nuevas experiencias (a nivel experiencia del consumidor) que en gran medida están siendo desatendidas. De ahí la irrupción de marcas con presencia física como marcas con presencia únicamente digital (como VICIO, de la cuál será interesante ver la evolución de sus métricas y sus “unit economics”) o la irrupción de las dark kitchens, que han sido especialmente desarrolladas por las plataformas de delivery (Glovo, Just Eat, Uber Eats…), y que “explotaron” hace unos años con la creación de CloudKitchens (obra de Travis Kalanick, fundador de Uber y con una valoración reciente de 15 Billones de dólares).

En líneas generales, la clave es ser capaz de generar un modelo que pueda escalar, crecer y donde los márgenes generados (y como consecuencia sus unit economics) no solo tengan sentido, sino que además sean especialmente lucrativos. Es uno de los retos de este tipo de restauración, especialmente de los nuevos modelos como los de delivery, dark kitchens (por la captación), etc.

Cómo compite la restauración organizada, puntos clave del modelo

Orientados a la replicabilidad (que no escalabilidad)

Las marcas de RO, los Manolo Bakes, tienen un foco claro, la replicabilidad de su negocio. Esto es lo que en cierta medida les permite incrementar su competitividad, tanto por la necesidad de la profesionalización como por la obligatoriedad en su homogeneidad de producto y servicio. La mentalidad.

Efectos de red (network effects)

Hablamos de network effects “de impacto”, es decir, cuantos más locales de Manolo Bakes haya, más veces lo verás, más impacto tendrá en tu cotidianidad (fuera de entornos digitales) y más estaré en tu “top of mind” como consumidor (más allá de que lo óptimo sea un impacto digital y físico/presencial). Estos networks effects de impacto también inciden en la toma de decisión de a qué local acudir. Simplifican tu toma de una decisión.

Ventajas del crecimiento (más allá de las clásicas economías de escala), ¿las hay?

Vemos unas claras economías de escala asociadas al marketing de la RO. No es lo mismo el impacto de un anuncio en la radio sobre MB que el de un anuncio de un RI en Colmenar Viejo. El “aprovechamiento” puede ser significativamente superior.

La búsqueda de la homogeneidad (efecto Cabify). Da igual dónde vaya, sé que el producto es el mismo (debe haber una garantía)

Este es un aspecto clave para lograr tener éxito. Uno no acude a Cabify esperando recibir una sorpresa en su servicio, sino esperando tener el mismo servicio que ayer o que hace un mes. Sucede lo mismo con la restauración organizada. La experiencia del consumidor en cualquier Manolo Bakes debe ser la misma, al igual que su producto, el que te comes. Esto es una necesidad a la hora de crear una marca, la estandarización de tu producto y de tu servicio.

Dicha homogeneidad implica una garantía de éxito para el consumidor. Minimizar al máximo la probabilidad de “fracaso” en una experiencia es vital para este tipo de negocios.

El pensar en la creación de un modelo replicable desencadena todo lo demás.

El modelo de Manolo Bakes: ¿Dónde reside la “innovación” en este sector y concretamente en MB?

La innovación de Manolo Bakes se muestra a través de varios puntos clave:

El producto y Customer Experience (dentro del cual está el “lifestyle” que vende). No hablamos solo de la calidad del producto - ambas cosas son un todo ahora

La carta (innovación continua en la carta). Clave para crecer y generar recurrencia más allá de producto típico (el manolito). La dependencia del manolito es un freno al crecimiento. MB ha ido generando mayor profundidad de carta (más variedad, seleccionada)

La experiencia del usuario. Lo que se transmite, qué le hace sentir al usuario. No hablamos de que el usuario “explote” de felicidad, simplemente de obtener lo que quiere de la manera que quiere o cree querer.

Las operaciones y fabricación. Foco en la automatización de procesos.

En el caso de Manolo Bakes, al igual que muchas otras compañías del sector, se externaliza la fabricación de sus productos en un % de su cadena de valor. En su caso colaboran con Europastry, los cuales fabrican el producto ultracongelado que posteriormente es distribuido a los diversos locales (Europastry es realmente la panadería de Europa).

La distribución eficiente sin la pérdida de la autenticidad. Foco en dar un toque final de autenticidad al producto.

Manolo Bakes utiliza un modelo de “obrador central”. Europastry —> obrador central (últimos retoques) —> tienda final. Un ejemplo en restauración es el caso de la cadena de restaurantes Saona, que cuenta con una cocina central donde se elabora una parte mayoritaria del producto que es distribuida posteriormente a los restaurantes, donde se le da el último toque. Con esto, marcas como Manolo Bakes o Saona consiguen:

Mayor garantía en la homogeneidad del producto.

Eficiencia en el punto de venta (menor tiempo en respuesta al consumidor lo cual implica una mejora en la experiencia del usuario o CX).

Menor CAPEX (el punto de venta no tiene que estar tan equipado).

Mayor aprovechamiento del producto (menores mermas).

Mayor control operativo.

La marca. Su éxito radica en el Manolito, esa es su mejor campaña, un único e increíble producto (el tema luego es ir escalando la marca como vamos viendo).

MB nació como una marca artesanal (así era), pero no puedes ser una marca artesanal y tener una pretensión de vender 100M€, es casi que mutuamente excluyente. Al querer escalar, casi siempre tienes que pasar de procesos artesanales a procesos industriales. Y esto es exactamente lo que les ha estado pasando, una reconversión a lo no artesanal. Antes siempre aparecía en su web la palabra “artesanal”, ya no. Han seguido una estrategia en la que se ha enfocado todo a generar una marca de uso diario mediante varios pasos:

Reconversión de la marca: Tenemos un tipo de local que a día de hoy es más un Starbucks que otra cosa. MB ha realizado una transición hacia ser más una cafetería que una pastelería (más coffee y menos pastry).

Marketing: MB ha sido y es una marca basada en la fuerza de las redes sociales. La diferencia de followers en RRSS, 100k de MB vs 15k de Granier, nos dice mucho. Han sabido jugar muy bien su presencia en redes, apalancándose en el “famoseo”, algo que funciona muchas veces como polo de atracción (como es el caso de Hawkers). Dentro de su marketing, se puede destacar también el packaging. Su packaging “instagrameable” está alineado con cuidar hasta el último detalle lo que hace sentir al consumidor. Es un tópico, pero es necesario, se trata de cuidar todos los puntos de contacto (directos e indirectos) con el usuario (el cliente), desde el packaging hasta el mensaje final. El ejemplo más conocido de esto es Apple, Tony Fadell (creador del iPod), y su disrupción de los “customer touchpoints” o puntos de contacto con el usuario final.

La marca es, cada vez en mayor medida, una de las mayores ventajas competitivas. Es frágil hasta que no alcanzas cierto nivel de madurez, y la subida puede ser rápida pero la caída también.

Competidores

Puedes encontrar nuestro breve análisis sobre competidores aquí:

Modelo de crecimiento de la compañía

Crecer no es fácil, la clave evidentemente es encontrar la manera de hacerlo. A continuación podréis ver las posibles fuentes de crecimiento “orgánicas” de Manolo Bakes, entendiendo orgánicas como aquellas que surgen o representan la marca propia. Se trata de validar cuál es la óptima (óptima = mejor opción para el momento en el que se encuentra MB):

*elaboración Demoat.

El inicio: ¿Qué lanza a MB? ¿Qué le da el primer empujón?

Un producto estrella: El manolito. Problema: reconvertirte a algo más. (otro ejemplo sería Goiko con su Kevin Bacon).

Manolo Bakes “explota” por su producto estrella, el Manolito, al cual le acompañan el resto de productos como una consecuencia. Lo complicado es virar de ser una marca “mono producto” a una marca “multi producto”, donde la clave de Manolo Bakes está en tratar de ser capaz de convertirse en una gran compañía, internacionalizable. Es un proceso largo en el que llevan varios años.

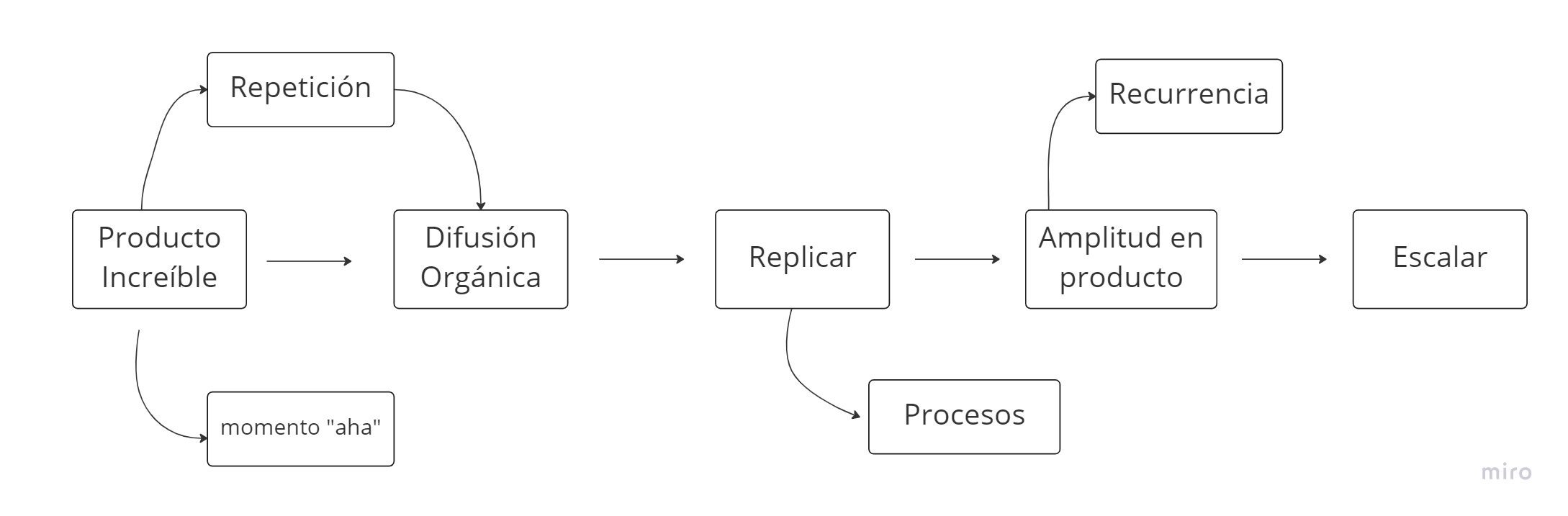

El camino: ¿Cómo “escala”?

El camino que han seguido es:

El tener un producto increble (el manolito), genera repetición, el equivalente al “aha moment” en compañías de producto tech. y por lo tanto la difusión orgánica (recomendaciones, publicaciones en redes de clientes…). Es la clave del inicio. A esto al final re sigue la búsqueda de la replicabilidad (nuevas aperturas) a lo que hacen falta procesos para luego ampliar la profundidad (más productos) y así generar una mayor recurrencia, creando un modelo listo de escalar.

Crecimiento en volumen: nuevas aperturas + más personas por local (rotación)

MB ha seguida claramente una estrategia de nuevas aperturas siguiendo un modelo de tienda propia. ¿Por qué? Por dos razones esenciales:

Continuar con el control de los procesos en su totalidad, lo cual permite alcanzar la homogeneidad que hemos ido contando desde el inicio, clave para crecer con éxito cuando el servicio y la experiencia del consumidor son una parte clave dentro del negocio.

Acceso a capital. MB ha tenido el acceso al capital (diversas fuentes de financiación) para conseguir las aperturas (inversiones necesarias). Estos modelos tienen cierta necesidad de CAPEX, con un modelo de franquicia básicamente financias el crecimiento a través de franquiciados.

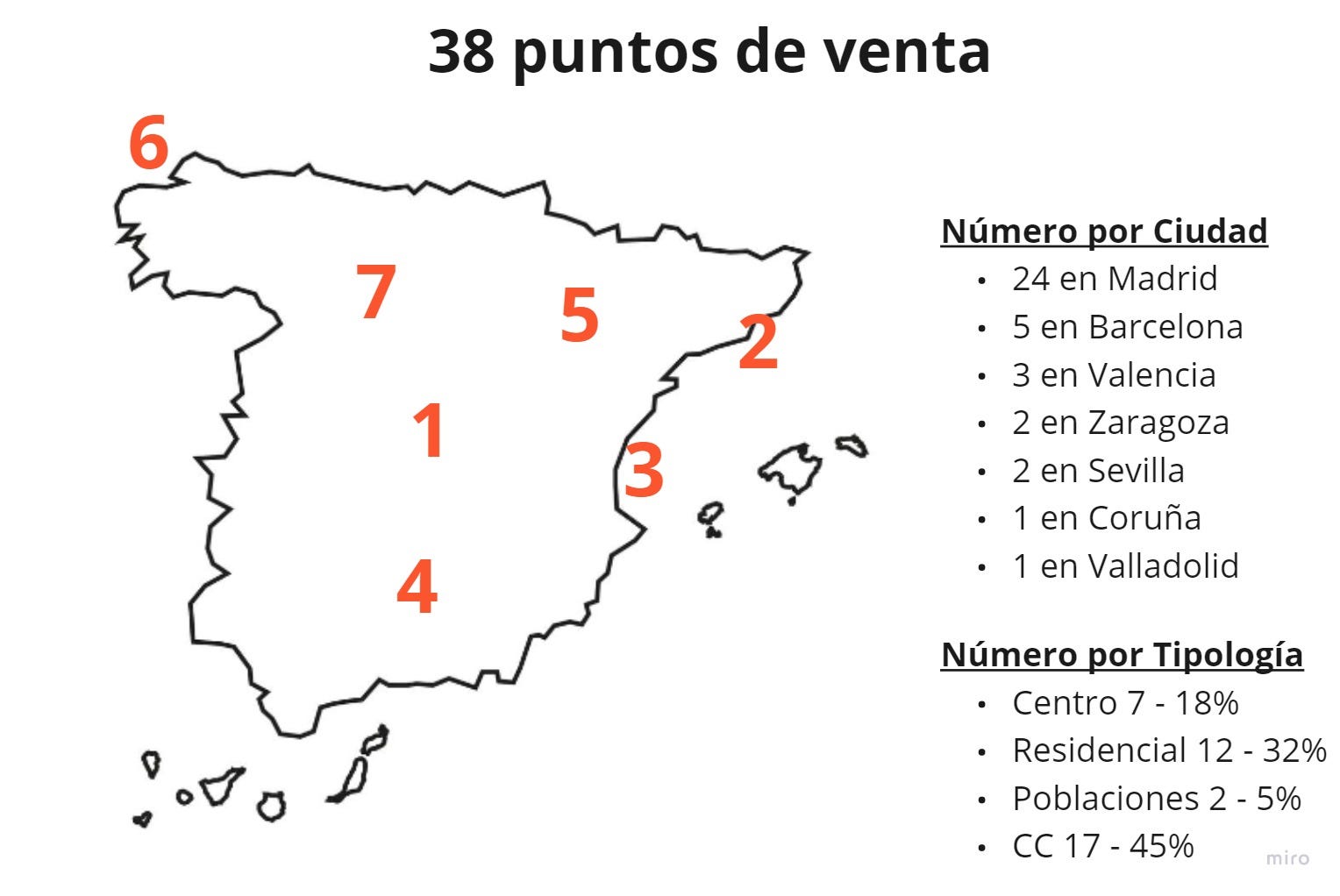

Site openings de Manolo Bakes (mapa de España y evolución en números): de capitales a provincialismo

Waterfall openings, de más a menos. Al ser un modelo de masas con un target de consumidor amplio, han seguido una estrategia en cascada de aperturas, centrados inicialmente en las principales 6 ciudades españolas (por valor absoluto de población así como densidad poblacional, que no es lo mismo).

*elaboración Demoat.

Han seguido claramente una estrategia de tránsito y residencial. Entre zonas céntricas (y no tan residenciales) junto con Centros Comerciales (CC) suman el 63% de los puntos de venta, seguido de zonas residenciales con un 32%. Lo que más predominan son los CC.

Para tener una comparación, Goiko Grill por ejemplo, su proporción de establecimientos en centro comercial es inferior al 15%, es decir, tres veces menos que MB.

Productos diferentes, horarios distintos = patrones de comportamiento totalmente distintos, de ahí la distinción en las tipologías de aperturas.

Crecimiento en recurrencia: evolución hacia un coffee shop (producto variado)

El “problema” de Manolo Bakes en cuanto a limitaciones al crecimiento no era la recurrencia sino la frecuencia en la recurrencia, afectada esencialmente por el patrón de consumo asociado al producto que vendían. ¿Cuándo y para qué acudías inicialmente a MB? A comprar su producto estrella, casi que su mono producto, los manolitos. ¿Y cuándo? Para ocasiones especiales, celebraciones y festivos. Esta es una fuerte barrera a la escalabilidad (el hábito de consumo ligado a tu producto). Algo que han ido cambiando a través de diversas estrategias:

Cambio en la gama de productos.

Foco en la venta de productos que inciden en la cotidianidad, el café.

Nueva estrategia de marca/branding .

“Todo” ahora enfocado en la venta del café. Es un producto que genera recurrencia y a lo que puedes acompañar un manolito. ¿Quedas para tomarte un manolito? No, quedas para tomarte un café. Tratan de huir del producto ocasional (para momentos especiales), y convertirse en una marca de diario (el foco en el café)

Internacionalización, crecimiento, el talón de Aquiles de muchas compañías

La clave de la internacionalización es saber cuándo es un buen momento, y esto no necesariamente tiene que estar vinculado con el tamaño de la compañía sino más bien con la oportunidad existente, y las necesidades de aprovecharla. Digamos que hay una ventana abierta, que puede no estarlo en otro momento (independientemente de la madurez de la empresa) y que hay que saber aprovechar.

Evidentemente aquí vemos como una clara variable la cultura y hábitos de consumo asociados con el país de destino.

Planes o pretensiones

En varias ocasiones Manolo Bakes ha hablado de una internacionalización a Francia. ¿Tiene sentido esto? Teniendo en cuenta que casi todo lo vinculado con coffee/pastry/bakery viene de allí, ya no la implementación de marcas sino la inspiración para la creación de ellas.

En otras de EEUU - puede tener sentido, teniendo en cuenta que los americanos son menos aversos al riesgo y están acostumbrados a probar cosas nuevas. En una amplia mayoría de ciudades hay una combinación de etnias u orígenes que los hace ser más abiertos al cambio, nuevas costumbres, sabores…

En otras de Marruecos o Emiratos Árabes Unidos. EAU se está convirtiendo en una combinación de lo mejor de cada casa, puede ser una estrategia inteligente, un punto donde confluyen muchas nacionalidades diferentes y donde ciertas costumbres pueden ser “alteradas” o simplemente incorporar nuevas (aquí es donde vemos una oportunidad).

Es claramente un modelo complicado de internacionalizar pero con posibilidades.

¿Cómo quieren hacerlo?

La forma prevista de hacerlo es de la mano de operadores retail en HORECA. Aquí podéis ver los principales españoles. Esto implica un acuerdo con alguno de estos operadores en el país en el que se quiere operar, por el expertise, conocimiento del mercado… Estos acuerdos se enfocan en:

Tanto de la creación de joint ventures (explotación conjunta del negocio en un país)

Acuerdos comerciales (no pasa por la creación de una compañía)

Compra de la explotación de una marca en un país concreto.

Modelo franquicia (que entendemos no será el caso)

Y la pregunta realmente es, ¿se puede internacionalizar?

Hemos estado investigando sobre la existencia de marcas “made in Spain” que hayan llevado sus modelos con éxito al extranjero dentro del campo “coffee & pastry” y no hemos encontrado ninguna, únicamente hemos visto a Pannus que está haciendo sus incursiones en UK y Francia con 1 y 2 locales respectivamente.

Casi el 80% de los ingresos de las marcas internacionales proceden de su país de origen, es decir, el 80% de los ingresos que tiene Starbucks son generados en Estados Unidos, al igual que le suceden a otras marcas como Costa Coffee, Tim Hortons, McCafe, Lavazza (Italianos). La gran mayoría de sus ingresos proceden de sus países de origen.

Por lo tanto vemos que, aún teniendo un producto exportable, es altamente probable que no tenga tantos adeptos como en el país de origen, el producto ha sido creado por y para ese público y los gustos cambian significativamente, como es el caso de MB. Crear un producto totalmente diferente para tener éxito en otro país carece de mucho sentido a nivel negocio (sería crear compañías distintas).

¿Y por qué Estados Unidos es capaz de crear grande compañías, y exportarlas? La clave está en los tamaños. No es lo mismo empezar atendiendo a un mercado de 350 millones de personas que uno de 45 (EEUU vs España). Y esto es lo que le sucede a muchas compañías a través de todo tipo de sectores e industrias. Es una de las cuestiones en la escalabilidad de un negocio, el tamaño es una de las patas importantes y en España el tamaño no juega a favor de MB si lo que quieren es crear un “bicho” de 1.000M€ de facturación.

Por lo tanto, vemos que tener éxito a nivel local en esta industria nada tiene que ver con poder tenerlo a nivel internacional, de hecho, considerando la estadística del 80% arroja muchas dudas a que MB lo consiga con éxito. Podrá llevar el producto fuera, pero para convertirse en una empresa que facture 100 millones de euros, muy probablemente tendrá que hacerlo jugando dentro, en España.

Ahora bien, ¿hay realmente una oportunidad fuera de España? Lo vemos complicado. Uno de los principales errores que se cometen es internacionalizar la compañía no porque haya una ventana sino porque se quiere crecer más, especial error en esta industria.

Evolución y análisis de aspectos financieros, hipercrecimiento y los unit economics (rentabilidad)

Top line analysis (revenue), evolución

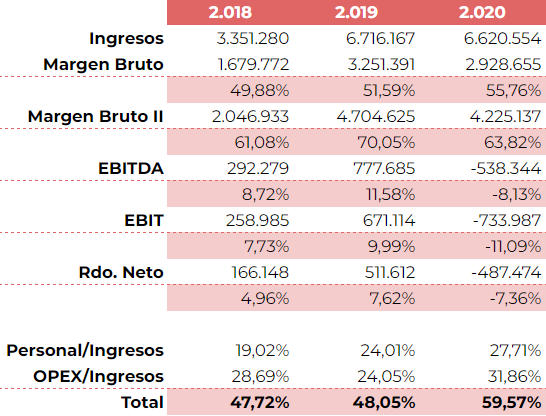

Hay que tener en cuenta el impacto del Covid (entró en Marzo de 2020 en España), especialmente en el año 2020, y no es hasta el 2022 cuando ya se ha recuperado la normalidad de la facturación y capacidades.

Datos de topline de 2018 a 2020:

Dentro de la cual el delivery actualmente representa un 30% de su facturación total, por lo tanto un 70% ventas retail (locales y B2B - eventos/catering).

Venían multiplicando casi x2 de un año para otro, frenada en seco por la situación del Covid, y la expectativa de 2021 y 2022, vuelta a la senda de crecimiento, esperando (por nuestra parte) estar en una facturación de entorno a 25M€ (confirmado, 24M€, por el cofundador en esta entrevista).

Esta sería la composición de su P&L por líneas de márgenes y representación de gastos en términos relativos:

Manolo Bakes vs Starbucks en márgenes y estrategia de mejora

¿Por qué con Starbucks? Porque siguen modelos relativamente similares, la tendencia de MB es ir cada vez más a por un mass market. Asimismo, Starbucks sigue un modelo de crecimiento de tienda propia (85% de sus ingresos proviene de locales propios vs franquicias):

Debemos tener en cuenta que, para el caso de Starbucks, el 74% de sus ingresos proceden de bebidas y únicamente el 22% de comida. Esto implica varias cosas y es que, para levantar los márgenes hay que tender a las bebidas (cafés) y que para crecer a ritmos considerables (o seguir con el crecimiento), la dependencia de la bebida debería ser superior.

Las posibles vías de mejora para Manolo Bakes son amplias. Puedes encontrar más información sobre márgenes, Starbucks así como un diagrama completo aquí:

Conclusiones de un modelo claro en España, con dudas hacia afuera.

Primero de todo, conocer y saber que es posible crear un negocio que escale ventas más allá de la tecnología, algo que algunas personas ven poco atractivo, pero que genera negocios robustos, sólidos y especialmente rentables o con una senda hacia ello muy clara.

Hay una oportunidad de mercado clara en relación a la restauración organizada, UK con valores cercanos al 70%, Francia al 60% y España en un 30%. Los consumidores parece que tienden en muchas ocasiones a confiar en este tipo de modelos, aunque evidentemente no vale “cualquier concepto”.

Las ventajas que crean estos modelos son muy significativas y vemos que al final se acabarán “comiendo” a todos aquellos que compitan por un mismo público con un enfoque de restauración independiente, especialmente enfocado a aquellos estabelcimientos con tickets de compra medios y bajos.

El crecimiento de Manolo Bakes ha venido empujado por la creación de un producto estrella (una feature en mundo tech), sus manolitos. Una estrategia de product led growth unida a una mejora en su produnfidad de producto. Empiezo con manolitos, te capto, te vendo más productos, te vendo café (márgenes altos), te quedas en mi establecimiento. Y empieza la expansión de la recurrencia (no solo que vuelvas, sino que vuelvas más, mucho más).

La internacionalización es complicada. Tenemos los casos de grandes compañías como Starbucks o Costa Coffee donde el 80% de sus ingresos vienen de sus países de origen. Por lo que, más que la internacionalización, conseguir

Todo apunta (y ojalá nos equivoquemos) a que MB podrá llevar el producto fuera, pero para convertirse en una empresa que facture 100 millones de euros, muy probablemente tendrá que hacerlo jugando dentro, en España.

MB ha conseguido crecer en facturación al ritmo de x2 año tras año, hasta el 2022, llegando a 24M€. Están consiguiendo unos márgenes EBITDA de entorno al 12% y resultado neto de entorno al 8%. Algo “lejos” de los que consiguen otras compañías como Starbucks.

Los márgenes en modelos donde ponderan más las bebidas, como es el caso de Starbucks, pueden ser mucho más altos que de aquellos donde pondera más la comida. De ahí también el hecho de que MB haya ido incorporando mayor variedad de bebidas (entre otras razones).

Seguir con este ritmo de crecimiento no será sencillo, de ahí también las ganas de empezar en otros países, va a ser un modelo curioso de seguir, y que os iremos contando por Demoat.